Dans quelques semaines, les contribuables canadiens auront produit leurs déclarations de revenus, et certains s’apercevront peut-être que des gestes auraient pu être posés l’année dernière en vue d’avoir un effet positif maintenant. Puisque nous sommes de nouveau en début d’année, voici cinq idées qui pourraient favoriser l’accroissement du capital d’un particulier et atténuer sa facture fiscale.

Deux questions à propos du REER et du CELI

À force de les voir dans notre paysage financier, on oublie souvent que le régime enregistré d’épargne-retraite (REER) et le compte d’épargne libre d’impôt (CELI) sont parmi les avantages fiscaux les plus puissants dont disposent les Canadiens. Voici deux questions, notamment, qu’on peut avoir tendance à négliger :

- Quand cotiser?

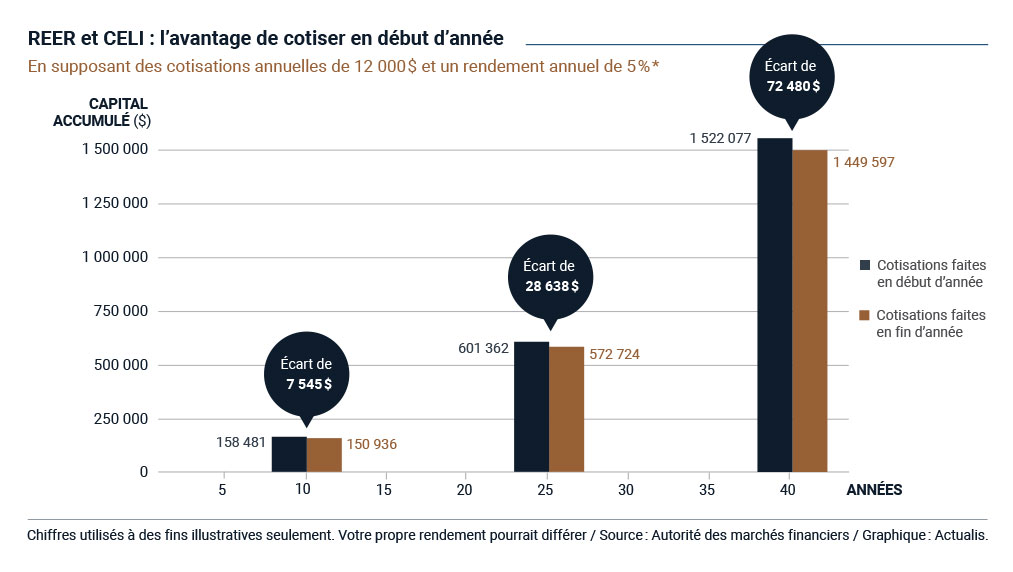

Que diriez-vous de trouver un chèque surprise de quelques dizaines de milliers de dollars dans votre portefeuille, le matin de votre retraite? Grâce à la dynamique du rendement composé à l’abri de l’impôt, c’est ce que des cotisations faites en début d’année, plutôt qu’en fin d’année, pourraient vous donner, comme l’illustre le diagramme suivant. (Pour en savoir davantage sur le rendement composé, consultez l’article d’Actualis à ce sujet).

- Quels placements effectuer dans son REER et son CELI?

En vertu de la Loi de l’impôt, il existe différents types de revenus pour un particulier, et chacun est soumis à des dispositions fiscales différentes. Par exemple, les revenus d’emploi et les revenus d’intérêt sont pleinement imposables, alors que seule la moitié d’un gain en capital réalisé sur un placement est imposable. Sachant cela, quels placements devriez-vous détenir dans votre REER et votre CELI? Un raisonnement, par exemple, voudrait que l’on détienne dans son CELI ses placements portant intérêt, puisque ceux-ci sont pleinement imposables hors CELI. À l’inverse, on pourrait être tenté de mettre dans son CELI ses placements qui ont le plus fort potentiel d’appréciation, de façon à les soustraire entièrement à l’impôt, même si on sait qu’ils ne seraient imposés qu’à moitié en dehors du CELI. Ce sont des là des sujets intéressants à aborder, en début d’année, avec son représentant en épargne collective ou conseiller en sécurité financière. - L’avantage fiscal oublié : l’assurance vie

Parmi les rares sources de revenus qui ne sont généralement pas soumises à l’impôt au Canada, il en existe une qu’on a également tendance à oublier : l’assurance vie. Ce statut privilégié peut donner lieu à plusieurs stratégies fiscalement avantageuses, notamment, mais pas seulement, dans le cadre d’une planification successorale. - L’investissement périodique, pour être plus intelligent que les marchés

Le dernier trimestre de 2018 a été difficile pour les marchés financiers. Si vous avez investi une somme importante à la fin septembre, peut-être avez-vous eu l’impression désagréable d’avoir investi au mauvais moment. Or, il existe peut-être une façon de « sortir l’émotion de l’équation » dans de telles situations – tout comme lorsque les marchés s’emballent. Appelée « investissement périodique » ou dollar-cost averaging en anglais, cette méthode consiste simplement à placer la même somme à une fréquence prédéterminée, par exemple chaque mois. Cela permet d’investir à tous les cycles du marché, en obtenant plus de parts lorsque ceux-ci sont bas et moins lorsqu’ils sont haut. En termes mathématiques, elle pourrait permettre à l’investisseur de ramener son coût d’achat à un coût moyen – ni le plus bas, ni le plus haut – et d’optimiser son exposition aux marchés. Un plan d’investissement périodique peut facilement être mis en place avec des fonds communs de placement. - Des stratégies pour les entrepreneurs

Enfin, malgré la réforme fiscale entrée en vigueur le 1er janvier, et qui vient restreindre leur marge de manœuvre fiscale, les propriétaires d’entreprises disposent encore d’outils attrayants pour optimiser leur capital de retraite ou protéger leur patrimoine en vue de son transfert. Parmi ceux-ci, peut-être voudrez-vous vous renseigner sans tarder sur le régime de retraite individuel, si vous êtes dans la cinquantaine, ou encore sur les différentes formes de fiducie. Ces outils font appel à des stratégies complexes, mais qui peuvent s’avérer rentables.

Il ne s’agit là, bien sûr, que d’un survol. Pour aller plus en profondeur en ce début d’année, n’hésitez pas à consulter votre représentant en épargne collective ou conseiller en sécurité financière.

Les sources suivantes ont été utilisées dans la rédaction de cet article.

Actualis, « Connaissez-vous le régime de retraite individuel ? », janvier 2019.

Agence de la consommation en matière financière du Canada, « Principaux types de revenus ».

Autorité des marchés financiers, « Comment fonctionne un REER? Quels sont les avantages? ».

Fiscalistes.com, « Fiducie familiale ».

Investopedia, « Dollar-cost averaging ».

Les affaires, « Entrepreneurs : payez moins d’impôt grâce à votre assurance vie », juin 2016.